23 april 2024

Lefebvre Sarrut, de Europese leider in juridische en fiscale kennis en pionier in AI voor de juridische sector, heeft een strategische overeenkomst getekend met PwC Tax & Legal Spanje.

Lefebvre Sarrut, de Europese leider in juridische en fiscale kennis en pionier in AI voor de juridische sector, heeft een strategische overeenkomst getekend met PwC Tax & Legal Spanje.

De ESG-richtlijnen begrijpen en implementeren zijn voor veel bedrijven nog een flinke uitdaging. Gelukkig is Salacia Solutions een scale-up die met behulp van Sdu veel bedrijven kan gaan helpen. Tijdens de speciale radio-uitzending van New Business Radio leggen Kees Kerstens, co-founder van Salacia Solutions én Esther van Doesburg, innovatiemanager bij Sdu, uitgebreid uit hoe ze dat kunnen doen.

Het was een domper: het wetsvoorstel ‘Toezicht gelijke kansen bij werving en selectie’ werd eind maart afgewezen door de Eerste Kamer. Die wet zou erop toezien dat iedereen dezelfde kansen krijgt bij het vinden van een baan. Helaas is die wet afgewezen. Voor ons júíst een goed moment om te benadrukken dat leeftijd bij het solliciteren bij Sdu geen rol speelt. ‘Wij doen niet zo moeilijk over leeftijden, we kijken naar de mens’, zegt Sandra Camonier (manager content).

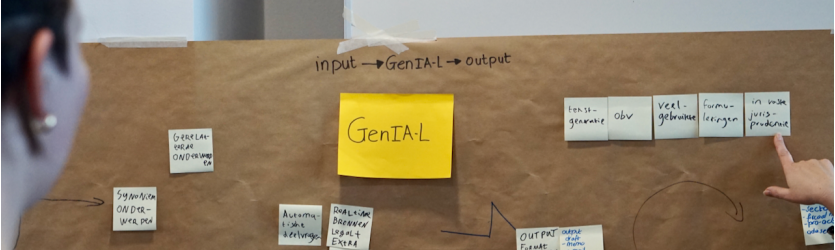

Het ideale proces van GenIA-L creëren: dat was het doel van de ideation sessie die Sdu organiseerde voor de launching partners. Deze partners bestaan uit vijf kantoren die zes maanden lang met Sdu het AI-product GenIA-L doorontwikkelen. ‘In deze workshop zochten we samen een oplossing voor de uitdagingen van onze launching partners in complexe casusbehandelingen’, zegt UX-researcher Esther Feiken. Met volop interactie was het een geslaagde middag waarin Sdu veel input heeft opgehaald om GenIA-L door te ontwikkelen.

Met de invoering van de Corporate Sustainability Reporting Directive (CSRD) sta je als bedrijf voor een nieuwe uitdaging: verplicht rapporteren over welke impact jouw bedrijf heeft op de planeet. De vraag is: waar begin je als organisatie? Samen met RSM, NN-Group, Lefebvre Sarrut heeft Sdu een verzameling gemaakt van tips waardoor jij die eerste stap kunt zetten.

Dat AI even slim of zelfs slimmer is dan een mens, dat is een fabeltje dat Thijs Kranenburg de wereld uit wil helpen. Als Data science lead bij Sdu vertelt hij bij het Notariaat van de Toekomst wat AI nu eigenlijk echt betekent. ‘Want AI als superbrein, daar zijn we in werkelijkheid nog lang niet!’ Hij zet in zijn workshops notarissen aan het denken over hoe zij AI kunnen gebruiken binnen hun werk.

Met de invoering van Corporate Sustainability Reporting Directive (CSRD) moet je niet afwachten, maar is het noodzakelijk om er proactief bovenop te zitten. Dat is hoe Jan Boog, CFO bij Sdu, naar dit onderwerp kijkt. ‘We kunnen wel klanten advies geven op dit gebied, maar wat is er beter dan zelf het goede voorbeeld te geven?’ Hij vertelt hoe Sdu zelf omgaat met de CSRD-richtlijnen.

Bijdragen aan innovatie is bij Visser & Visser iets vanzelfsprekends. Zo won het bedrijf in 2021 de allereerste Tax Innovation Award. En Erik Klop, partner bij Visser & Visser, was in 2023 zelf jurylid. Toen Visser & Visser werd gevraagd om aan te sluiten als launching partner bij de ontwikkeling van GenIA-L, hoefde Erik daar geen moment over na te denken. ‘Natuurlijk! Het is enorm inspirerend en leerzaam om samen met meerdere launching-partners uit legal & tax een AI-oplossing te ontwikkelen.’

Misschien heb je het online al voorbij zien komen of heeft iemand (je eigen vrouw of een vrouwelijke collega) je erop geattendeerd: maar vandaag is het Internationale Vrouwendag. Ook Sdu besteedt hier aandacht aan en zet alle vrouwelijke collega’s vandaag extra in het zonnetje. Zo ook onze innovatiemanager Esther van Doesburg.

GenIA-L, de nieuwe AI-oplossing van Sdu, is eind januari op de markt gekomen. Daar gingen maanden aan voorbereiding aan vooraf, maar ook nu wordt er hard doorgewerkt. Zo doet senior UX-researcher Esther Feiken onderzoek naar de behoefte van de gebruikers van GenIA-L. ‘Allemaal om ervoor te zorgen dat de AI-oplossing werkt zoals zij dat fijn vinden. Je wilt de stem van de gebruiker meenemen in je productontwikkeling.’ In dit artikel geeft Esther een kijkje achter de schermen.

Sdu © 2024

iDeal

iDeal